티스토리 뷰

목차

영업직이나 외근직에게 빠지지 않는 급여항목이 바로 차량유지비입니다. 업무용으로 차량을 사용하는 직원에게 지급되는 대표적인 비과세 수당이죠. 하지만 모든 차량유지비가 비과세로 인정되는 것은 아닙니다. 오늘은 차량유지비의 법적 근거, 세법상 요건, 인사관리상 필요성을 함께 정리합니다.

1️⃣ 차량유지비란 무엇인가?

차량유지비란 근로자가 자신의 차량을 업무에 사용하는 경우 발생하는 유지비용(유류비·주차비·보험료 등)을 회사에서 일정액 보전해주는 급여 항목입니다. 소득세법에서는 이를 자가운전보조금으로 분류합니다.

- 📘 소득세법 시행령 제12조 제3항 제7호: 업무상 자기 소유 차량 사용 시 지급받는 자가운전보조금은 일정금액 비과세

- 💰 비과세 한도: 월 20만원

- 🏢 대상: 자가 차량을 실제로 업무에 사용하는 근로자

즉, 단순히 차량을 보유했다고 해서 무조건 지급 가능한 것이 아니라, 업무상 사용 사실이 인정되어야 비과세 혜택을 받을 수 있습니다.

2️⃣ 차량유지비 비과세 요건

다음 3가지 요건을 충족해야 세무상 비과세로 인정받을 수 있습니다.

즉, ‘회사일로 자가차량을 운행한다’는 사실이 입증되어야 하며, 단순 출퇴근 목적의 차량유지비는 과세대상입니다.

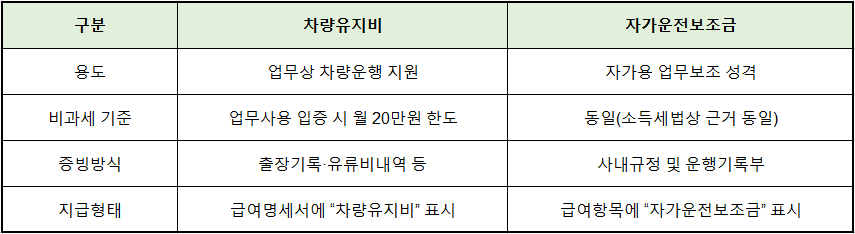

3️⃣ 차량유지비와 자가운전보조금의 차이

차량유지비와 자가운전보조금은 개념상 거의 동일하지만, 실무에서는 용어와 지급방식이 다르게 사용됩니다 👇

결국 세무적으로는 같은 항목이지만, 급여명세서상 명칭과 증빙 유무가 비과세 인정의 핵심입니다.

4️⃣ 차량유지비 지급 시 회사의 세무효과

차량유지비는 회사 입장에서도 매우 효율적인 절세 수단입니다. 다음과 같은 효과를 얻을 수 있습니다.

- 💰 비과세 처리: 월 20만원까지 근로소득세 제외

- 🏦 손금 인정: 복리후생비 또는 차량유지비 명목으로 비용처리 가능

- 📄 지급근거 명확: 인건비로 분류되어 세무조사 시 입증 용이

예를 들어 직원 5명에게 각각 20만원씩 지급하면, 월 100만원(연 1,200만원)을 세금 없이 복리후생성 인건비로 처리할 수 있습니다.

5️⃣ 인사관리 측면에서의 필요성

차량유지비는 단순한 비용보전이 아니라 직원의 업무 효율과 사기를 높이는 복지 요소입니다.

- 🚙 영업직: 외근·출장 부담 완화 → 업무 효율 상승

- 🅿️ 현장직: 현장 이동 편의 제공 → 피로도 감소

- 💬 복지인식 제고: “회사에서 실제 업무환경을 이해한다”는 긍정적 인식 확산

이처럼 차량유지비는 업무 수행의 현실적 지원이자, 직원 만족도와 충성도를 높이는 전략적 급여항목입니다.

6️⃣ 지급 시 주의사항

- ⚠️ 출퇴근만 차량 이용: 과세대상 (업무운행 아님)

- ⚠️ 회사 차량 사용: 자가운전 아님 → 비과세 불가

- ⚠️ 운행기록 미비: 업무사용 입증 불가 시 과세 가능성

- ⚠️ 20만원 초과 지급: 초과금액은 근로소득 과세

특히 국세청은 차량유지비의 증빙 불충분을 주요 세무조사 항목으로 보고 있으므로, 운행기록부·출장일지 등 업무사용 근거를 반드시 남겨야 합니다.

💡 결론

차량유지비는 근로자 복지 + 세무절세 + 업무효율을 동시에 만족시키는 항목입니다. 단, 비과세를 위해서는 업무용 사용 + 본인 차량 + 지급근거 명확의 3박자가 맞아야 합니다. 인사팀은 사내 규정에 차량유지비 지급 조건을 명확히 기재하여 공정하고 투명한 복리후생 체계를 유지해야 합니다.

Q&A

- Q1. 모든 직원에게 차량유지비를 줄 수 있나요?

👉 아니요. 실제 자가차량을 업무에 사용하는 근로자에게만 지급해야 합니다. - Q2. 월 25만원을 지급하면 전액 비과세인가요?

👉 아닙니다. 20만원까지만 비과세, 나머지 5만원은 근로소득 과세됩니다. - Q3. 회사차를 쓰는 직원도 받을 수 있나요?

👉 불가능합니다. 자가운전 조건이 아니기 때문입니다. - Q4. 운행기록이 없으면 과세되나요?

👉 네. 업무용 사용 입증이 불가하면 과세로 판단됩니다. - Q5. 차량유지비를 매달 다르게 지급해도 되나요?

👉 가능하지만, 정기적·통상적 지급이 아니면 비과세 인정이 어렵습니다.

📰 카드뉴스 요약

- 🚗 자가운전보조금 월 20만원까지 비과세

- 📄 업무사용 증빙 필수 (출장·운행기록)

- 💰 회사비용 인정 + 근로자 세금 부담 없음

2025.10.23 - [경영지원] - 급여 - 식대의 세법상 비과세 범위와 인사관리 필요성

급여 - 식대의 세법상 비과세 범위와 인사관리 필요성

직원 복지 항목 중 빠지지 않는 것이 바로 식대입니다. 많은 회사가 급여명세서에 ‘식대 100,000원~200,000원’을 별도로 표시하지만, 이 항목이 세금과도 밀접하게 관련되어 있다는 점을 아시나요

swingwi.tistory.com

2025.10.22 - [세법] - 원천세 - 연말정산의 관계 (회사와 근로자의 세금정산 구조)

원천세 - 연말정산의 관계 (회사와 근로자의 세금정산 구조)

월급에서 자동으로 빠지는 원천세, 그리고 매년 초에 진행되는 연말정산. 두 제도는 모두 소득세와 관련되어 있지만, 어떤 관계인지 헷갈리셨죠? 오늘은 원천세와 연말정산의 차이와 연결 구조

swingwi.tistory.com

'경영지원' 카테고리의 다른 글

| 급여 - 직책수당·직무수당의 차이와 운영 원칙 (0) | 2025.10.27 |

|---|---|

| 급여 - 통신비 지원 비과세 완벽정리 (0) | 2025.10.26 |

| 급여 - 자가운전보조금의 성격과 지급 기준 (0) | 2025.10.26 |

| 급여 - 식대의 세법상 비과세 범위와 인사관리 필요성 (0) | 2025.10.23 |

| 급여 - 기본급의 의미와 책정 기준 (0) | 2025.10.23 |